Wie kommt man aus der Verschuldung raus?

Konsumschulden sind oft der Anfang vom Ende der persönlichen Freiheit.

Wofür lohnen sich Schulden?

Machen

Sie keine Schulden für Konsumgüter! Schulden lohnen

sich nur für Investitionen. Nicht alles, was lange

hält, ist eine Investition. Eine Investition ist

das, was zukünftig Kosten spart oder Einkünfte bringt.

Im Privatleben gibt es davon nur wenige: Z.B. Bildung

und eigene Wohnung.

Machen

Sie keine Schulden für Konsumgüter! Schulden lohnen

sich nur für Investitionen. Nicht alles, was lange

hält, ist eine Investition. Eine Investition ist

das, was zukünftig Kosten spart oder Einkünfte bringt.

Im Privatleben gibt es davon nur wenige: Z.B. Bildung

und eigene Wohnung.

Bildung zählt zu den besten Investitionen, die wir tätigen können. Wir erhöhen damit die Chance auf ein höheres Einkommen. Wer das richtige Knowhow erwirbt, kann sein Einkommen steigern, dafür geliehenes Geld zurückbezahlen.

Aber beachten Sie: Die Investition lohnt sich finanziell nur, wenn es sich um ein erwerbsrelevantes Knowhow handelt. Ein Kurs für Aquarellmalen in der Toskana ist nur für den Berufsmaler eine Investition. Für den Buchhalter ist er ein Konsumgut.

Tipp:

Machen Sie sich doch mal mit Papier und Bleistift eine Aufstellung der Investitionsgüter, die Sie im letzten Jahr gekauft haben und im nächsten Jahr kaufen wollen. Nur Dinge, die Ihr laufendes Einkommen erhöhen oder laufende Kosten sparen, sind Investitionsgüter! Ein einfaches Auto kann ein Investitionsgut sein, weil es Sie zu Ihrem Arbeitsplatz bringt. Ein luxuriöser Neuwagen ist ein Konsumgut.

Tipp:

Auch ein Wirtschaftsgut, das Ihnen Zeit erspart, kann eine Investition sein, wenn Sie es verstehen, die gesparte Zeit in Bildung oder Einkommen umzuwandeln. Manche Güter, z. B. ein Fernseher, kosten den Anschaffungspreis plus laufende Kosten plus Ihre wertvolle Lebens zeit. Wollen Sie dafür auch noch Schulden machen?

Wohneigentum?

Die eigene Wohnung kann eine gute Investition sein, muss es aber nicht. Stellen Sie gegenüber, was Sie an Zinsen aufwenden und an Miete sparen. Stellen Sie sich vor, Sie kaufen eine Wohnung für 150000 Euro. Sie sparen 6000 Euro Miete jährlich. Sicher angelegt bringen die 150000 Euro 5 % Zinsen, also 7500 Euro. Die Investition ist noch schlechter, wenn Sie das Geld leihen und noch höhere Zinsen bezahlen. Und noch schlechter, wenn Sie das Risiko von Arbeitsplatzverlust, Scheidung etc hinzurechnen. So wird die Wohnung erst dann eine gute Investition, wenn Sie eine Wertsteigerung erwarten können und Steuerersparnisse etc hinzukommen. Aber Sie haben schon gesehen: Die Zahlenwerte des Beispiels sind längst veraltet. Mit jeder Änderung der aktuellen Zinsen ändert sich auch das Ergebnis dieser Berechnung.

Schulden sind ein Risiko

Kredite ohne "ausreichende Sicherheiten" gibt es meist nur bei großen Summen, über gute Beziehungen und bei Geschäften auf dem Golfplatz. Wer keine Wucherzinsen bezahlen will, wird also Haus und Hof verpfänden, um einen Kredit zu erhalten. Das geht leider häufig schief. Nicht nur "Kündigung zur Unzeit" bringt Menschen um Ihre Existenz, sondern oft ganz einfach die Wechselfälle des Lebens.

Ein Kredit kostet nicht nur Zinsen. Er ist immer auch ein mehr oder weniger großes Risiko.

"Banken sind gefährlicher als stehende Armeen"

Schulden für Spekulation?

Wer in den vergangenen Jahren einen Kredit aufgenommen

hat, um damit Aktien zu kaufen, konnte einen ordentlichen

Gewinn erzielen. Solche Gelegenheiten bieten sich

ständig. Und man hört auch nur immer diese eine

Version. Von all den vielen Schulden, die sich nicht

auszahlten, die am Ende Vermögen vernichteten, hört

man nichts.

Auf Dauer haben die Vorsichtigen

mehr Geld in der Kasse.

Die Rückzahlungsdauer

Was sagt eigentlich Adam Riese dazu? Wie lange dauert es denn eigentlich, bis ein Kredit zurückbezahlt ist? Viele machen es sich da zu einfach und fragen nur nach der Monatsrate. Das Auto kostet 36000 Euro, bei 500 Euro im Monat sind das dann 6 Jahre und vielleicht noch etwas mehr für die 9 % Zinsen ...

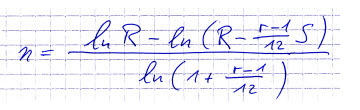

Um

es genau auszurechnen benutzt man die etwas komplizierte abgebildete

Formel. Dort bedeuten n die Zahl der Monate,

R die Monatsrate, S die Gesamtschuld und r den Zinssatz

in der Form 1,09 für 9%, ln steht für Logarithmus.

Dann ergibt der Auto-Kredit aus dem Beispiel nicht

6 Jahre, sondern fast 8 Jahre und 8 Monate. Sie

bezahlen also 2 Jahre und 8 Monate lang nur Zinsen...

Am Ende hat das Beispielauto über 50000 Euro gekostet.

Um

es genau auszurechnen benutzt man die etwas komplizierte abgebildete

Formel. Dort bedeuten n die Zahl der Monate,

R die Monatsrate, S die Gesamtschuld und r den Zinssatz

in der Form 1,09 für 9%, ln steht für Logarithmus.

Dann ergibt der Auto-Kredit aus dem Beispiel nicht

6 Jahre, sondern fast 8 Jahre und 8 Monate. Sie

bezahlen also 2 Jahre und 8 Monate lang nur Zinsen...

Am Ende hat das Beispielauto über 50000 Euro gekostet.

Man

muss diese Formel nicht kennen. Auch Ihr Autohändler

und vermutlich auch Ihr Bankberater kennt sie nicht.

Aber machen Sie sich bewusst: Konsum auf Pump macht

alles unnötig teurer und schmälert Ihren Lebensstandard

massiv!

Man

muss diese Formel nicht kennen. Auch Ihr Autohändler

und vermutlich auch Ihr Bankberater kennt sie nicht.

Aber machen Sie sich bewusst: Konsum auf Pump macht

alles unnötig teurer und schmälert Ihren Lebensstandard

massiv!

Unterschätzen Sie nicht die Macht der Mathematik. Wir sind nur sehr schwer in der Lage, Zinseszinseffekte oder kombinatorische Effekte abzuschätzen. Sehen Sie sich dazu z. B. einmal die verblüffenden Ergebnisse an, die sich aus den simplen Geburtstagen einer Fussball-Nationalmannschaft (Berechnungsservice vorübergehend nicht verfügbar) ergegeben.

Wer es einfacher möchte, kann sich übrigens auch gleich professioneller Hilfe bedienen. Ein Online Zinsrechner erledigt das Rechnen für Sie. Der Vergleich von Kreditkosten kann richtig viel Geld sparen. Zins und Zinseszins sind kein Hexenwerk. Und vergessen Sie nicht, auch irgendwelche Provisionen und Nebenkosten mit auf Ihre Rechnung zu setzen. Schließlich geben Banken gerne das Risiko weiter und lassen ihre Kunden manchmal auch gleich noch eine Versicherungsprämie für den Kreditausfall mitbezahlen.

Sicherheiten sparen Zinsen

Eine Bank, die Ihnen Geld leiht, will nicht nur die Zinsen. Sie will vor allem auch das verliehene Geld wieder zurück. Mit den Zinsen muss sie nicht nur selbst wieder Zinsen zahlen (eine Bank verleiht nicht eigenes Geld, sondern selbst wiederum billiger woanders geliehenes Geld). Die Bank muss mit den eingenommenen Zinsen auch das Risiko abdecken, dass der eine oder andere Schuldner pleite geht und den Kredit nicht zurückbezahlen kann.

Die Folge ist, dass der Zins niedrig ist, wenn Sie gute Sicherheiten bieten können und hoch, wenn Sie keine Sicherheiten haben. Zahlen Sie also niemals einen günstigen Hypothekenkredit vorzeitig zurück, während Sie gleichzeitig neue Konsumschulden aufnehmen.

Zu den Kosten, die eine Bank mit den Zinsen abdecken muss, gehören natürlich auch Verwaltungskosten. Ein großer Kredit kann deshalb zinsgünstiger angeboten werden, als viele kleine Kredite. Auch für einen Konsumenten kann es wesentlich zinsgünstiger sein, einen einzigen, größeren Kredit aufzunehmen, als für Möbel und Fernseher und Kühltruhe und Urlaub jeweils einen einzelnen kleinen Ratenkredit.

Ausnahmen gibt es manchmal, wenn z. B. ein Autohersteller die Kredite für die Käufer subventioniert, um den Umsatz zu steigern. Doch wie bei allen Konsum-Krediten sollte man auch hier vergleichen: Wenn Sie das Geld etwas teurer von der Bank leihen und dafür aber bei Zahlung "bar und sofort" einen ordentlichen Preisnachlass vom Autohändler erzielen können, kann das in Summe doch wieder günstiger sein.

Schulden wegen der Steuer?

Es gibt Situationen, in denen man Steuern sparen kann, wenn man etwas tut, was mit neuen Schulden verbunden ist. Das erweist sich oft genug als unnütze Kostenfalle. Man sollte in der Regel nichts tun, was nicht auch ohne den Steuereffekt einigermaßen sinnvoll wäre. Es wird in der Regel wirtschaftlicher Unsinn sein, eine funktionierende Heizungsanlage, die noch zehn Jahre mitmachen würde, vorzeitig zu ersetzen, um 2000 Euro staatliche Zuwendung zu bekommen. Doch so etwas kommt oft genug vor. Steuergeschenke sollte man als reinen Mitnahmeeffekt betrachten. Erst wenn die Sache als sinnvoll beschlossen ist, wird man Details und Zeitpunkt des Handelns nach der Steuerersparnis ausrichten.

Konsumschulden lohnen sich nicht!

Ratenzahlung für einen neuen Fernseher? Jeder weiß, dass er damit alle seine Konsumgüter unnötig teuer bezahlt. Viele Menschen bilden Dauerschulden, die kaum mehr abgetragen werden. Sie mästen damit nur die Bank. Überdenken Sie jeden Konsum, wenn Sie Schulden haben. Jeden. Sonst machen Sie sich zum Sklaven des Geldes.

Konsumschulden können sich in eng begrenzten Fällen "lohnen": Bei einmaligen Gelegenheiten etwa. Aber welche Gelegenheit ist wirklich einmalig? Und wenn es um die Familie geht. Es würde vielleicht allzusehr am Selbstbewusstsein nagen, wenn man sein Kind nicht mit auf das Ski-Landschulheim schicken könnte. Aber wenn dieser Betrag ein Thema ist, liegt der Fehler ohnehin woanders.

Wenn man schon Schulden hat

Kämpfen Sie darum, aus der Schuldenfalle herauszukommen. Wenn Sie noch dazu überschuldet sind, sollten Sie auf jeden Fall den Rat einer Schuldnerberatungsstelle in Anspruch nehmen.

Hier ein paar Tipps, wenn die Schulden überhand nehmen:

- Bleiben Sie trotzdem ehrlich

- Nehmen Sie Schuldnerberatung in Anspruch

- Bündeln Sie Ihre Schulden

- Verhandeln Sie mit Gläubigern. Versuchen Sie, Vergleiche zu erzielen

Denken Sie nicht nur an Geld, sondern auch an die indirekten Ursachen und Folgen:

- Sorgen Sie für ausreichend Magnesium in

Ihrer Nahrung

(Starker Stress erhöht die Gefahr von Hörsturz) - Werden Sie Nichtraucher!

- Bauen Sie Ihre körperliche Fitness auf statt ab!

- Schaffen Sie sich (notfalls kleine) Erfolgserlebnisse, Ersparnisse etc, damit Ihr Selbstvertrauen nicht uferlos einbricht