Ausgaben vermindern geht schneller!

Wenn ein Unternehmen den Ertrag verbessern möchte, kann es die Einnahmen steigern oder die Kosten senken.

Es gibt Unternehmen, die jahrelang schrumpfen und trotzdem steigende Gewinne verbuchen. Man reduziert die Kosten, den Personalstand, die Werbung und die Investitionen schneller, als der Umsatz in Folge dieser Maßnahmen einbricht.

Auch im Privatleben?

Klar, dass das nicht auf Dauer gutgeht. Der Manager nimmt bereits die nächste Karrierestufe, bevor das dicke Ende in Sicht kommt. Und damit endet auch die Übertragbarkeit auf das Privatleben. Jedoch:

Der Gedanke ist richtig: Auf der Kostenseite lässt sich viel schneller sparen, als man auf der Einnahmeseite neue Produkte schaffen oder neue Zielgruppen erschließen kann. Eine schnelle Besserung der finanziellen Situation muss also auf der Kostenseite stattfinden. Das gilt auch für Privatpersonen.

Sinnvoll sparen in der richtigen Reihenfolge:

1. Alles einsparen, was Geld kostet und auch noch schadet,

2. Alles, was unnützen Verbrauch bedeutet: Zu hohe Wohnungstemperatur, Warmwasseraufbereitung läuft, während man in Urlaub ist etc. Ein einfaches Energie-Sparprogramm durchführen 3. Alles, was in gleicher Qualität billiger besorgt werden kann,

4. Alles, was mit kleinen Unannehmlichkeiten viel Geld spart:

5. Kosten senken durch Gebrauchtes 6. Sammelleidenschaft streng begrenzen: 7. Die großen Kostenblöcke anpacken: Gebrauchtes Auto, Urlaub nach Erholungswert statt Prestige ... |

Wenn Sie also finanzielle Probleme haben oder einfach nur schnell und zuverlässig einen Vermögensaufbau beginnen wollen, dann sollten Sie schnelle und möglicherweise schmerzliche Einschnitte auf der Kostenseite vornehmen.

Kosten senken ist nicht immer ein Fall für die Rasenmähermethode. Sparen Sie vor allem da, wo es sich nennenswert auswirkt, da wo es möglichst schmerzfrei geht und da, wo es schnell geht.

Wo reduziert man Kosten?

An erster Stelle gilt es nun, eine Übersicht zu schaffen. Wir müssen wissen, wohin die großen und die kleinen Kostenblöcke gehen. Wir müssen unterscheiden können nach laufenden Kosten und Einmalkosten. Wir müssen Einsparungspotentiale unterscheiden durch Verzicht auf der einen und günstigen Einkauf des gleichen Produkts auf der anderen Seite.

Stellen Sie also eine Übersicht Ihrer Kosten zusammen. Je schlechter Ihre finanzielle Situation und je höher Ihre Ziele, desto genauer sollten Sie es nehmen. Für heute sollte aber eine grobe Schätzung genügen. Stellen Sie eine Tabelle zusammen: Suchen Sie jeweils die 10 größten Kostenpunkte.

Stellen Sie Ihre Liste mit den 10 wichtigsten Positionen zusammen. Ergänzen Sie geschätzte oder, wenn zur Hand, exakte Geldbeträge.

Noch besser:

Erstellen Sie keine Liste, sondern eine gegliederte Übersicht.

Bilden Sie Gruppen. Da muss man dann zwar ein wenig mehr

nachdenken, aber es bringt erheblich mehr Klarheit. Das ist wie bei

Aufgaben und Zielen: Menschen, die ein wenig mehr Zeit in klare

Ziele investieren, erreichen viel mehr.

Für jede Zeile

eine Maßnahme

Für jede Zeile

eine Maßnahme

An den meisten dieser Zeilen lässt sich etwas verbessern: Bei den Einmalkosten wird man eher mal auf etwas verzichten müssen, eine Anschaffung verschieben, ein Gebrauchtmöbel vorziehen. Bei den laufenden Kosten wird es schwieriger, aber nicht unmöglich. Gehen Sie weiterhin methodisch vor:

Überlegen Sie zu jeder Zeile mindestens eine Maßnahme:

- • Muss ich zweimal wöchentlich ins Fitness-Studio? Oder könnte ich nicht einfach Joggen gehen? Und auch wer Krafttraining durchführen will, kann sich sehr erfolgreich ohne Geräte fit halten (bei Amazon).

- • Würde es sich rechnen, den Stromanbieter zu wechseln?

- • Kommt ein Wechsel des Telefonanbieters infrage?

- • Könnte ich nicht auf einen uralten, gebrauchten Kleinwagen umsteigen? Brauche ich überhaupt ein Auto?

- • Und Heizöl gemeinsam einkaufen? Mit 20 Nachbarn aus der ganzen Siedlung würde man einen günstigeren Preis erzielen.

- • Nehmen Sie sich die Tipps der Verbraucherzentralen zu Hilfe.

- • Muss die Ferienwohnung wirklich direkt am Strand liegen? Oder reicht es nicht doch zwei Kilometer landeinwärts für das halbe Geld?

- • Brauche ich wirklich eine Tageszeitung? Oder informiere ich mich sowieso häufiger im Internet?

- • Brauche ich den Fernseher? Oder verschwende ich damit nur meine wertvolle Lebenszeit?

- • Sollte ich nicht doch endlich Nichtraucher werden?

Versicherungen

Zu den schwierigsten Spar-Entscheidungen gehört bei vielen Menschen der Verzicht auf unnötige Versicherungen. Man lässt sich zu leicht verunsichern und es fällt schwer, eine rein rationale Entscheidung zu treffen.

Worauf kann man verzichten? Auf die Gebäudeversicherung? Oder die Hausratversicherung? Oder könnte man den Ertrag einer Lebensversicherung auch selbst erwirtschaften? Existenzgefährdende Risiken sollte man versichern. Vieles andere hängt von der finanziellen Situation und vom Risikoumfeld ab. In einer Gegend mit vielen Einbrüchen wird man nicht auf die Hausratversicherung verzichten. Und wer einen klapprigen Gebrauchtwagen fährt, darf durchaus am Sinn einer Vollkaskoversicherung zweifeln. Relativ einfach sparen Sie an folgenden Stellen:

- Sie könnten versuchen, die Versicherungsleistung woanders billiger zu bekommen. Die Preisunterschiede sind oft sehr groß

- Es kann gut sein, dass Ihre Versicherung "nachrechnet" oder neue Angebote aus dem Hut zaubert, wenn Sie einfach mal anrufen und ankündigen, Sie wollten Ihre Versicherungen kündigen oder zusammenstreichen

- Selbstbeteiligungen, also z. B. die ersten tausend Euro eines Schadens selbst zu tragen, sind oft kein echtes Problem und können den Versicherungsbeitrag erheblich reduzieren

- Versicherungen, für die man kaum eine Betreuung vor Ort braucht, kann man viel billiger bei einer Direktversicherung bekommen

- Ist etwas doppelt versichert? Ist z. B. die Versicherung der Fahrräder schon in der Hausratversicherung enthalten?

- Kann ein versicherter Schaden Sie überhaupt ernsthaft finanziell treffen? Klar, dass man eine Haftpflichtversicherung braucht. Aber die Teilkasko fürs Auto? Es kann langfristig viel billiger sein, alle tragbaren Risiken tatsächlich selbst zu tragen

- Verzichten Sie auf spekulativen Unsinn, wie etwa Winterreifen gegen ausbleibenden Schnee zu versichern

Die wichtigen Faktoren

Die wichtigen Faktoren Wenn es

gelingt, diese Beträge zu

8% anzulegen, lautet das Ergebnis 17325,93 €. Bei 20 Jahren und 8% Verzinsung ergibt

sich anstelle von

20*52*23 € = 23920 € der Betrag von 54731,31

€. Wenn Sie gar permanent Konsumschulden mit 12 % verzinsen, sparen Sie in 30 Jahren

298600 €, wenn Sie

darauf verzichten, jede Woche für 23 € Lotto

zu spielen oder 23 € für Zigaretten auszugeben...

Wenn es

gelingt, diese Beträge zu

8% anzulegen, lautet das Ergebnis 17325,93 €. Bei 20 Jahren und 8% Verzinsung ergibt

sich anstelle von

20*52*23 € = 23920 € der Betrag von 54731,31

€. Wenn Sie gar permanent Konsumschulden mit 12 % verzinsen, sparen Sie in 30 Jahren

298600 €, wenn Sie

darauf verzichten, jede Woche für 23 € Lotto

zu spielen oder 23 € für Zigaretten auszugeben... Bei

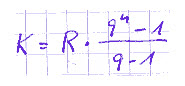

der Errechnung des Gesamtkapitals "K" bedient man sich der

nebenstehenden Zinseszins-Formel. Dabei

steht "R" für die jährliche Ersparnis

(Im Beispiel 52 * 23 €). "q" steht für 1+Zinssatz (bei 5% also 1,05).

"n" steht für die

Zahl der Jahre.

Bei

der Errechnung des Gesamtkapitals "K" bedient man sich der

nebenstehenden Zinseszins-Formel. Dabei

steht "R" für die jährliche Ersparnis

(Im Beispiel 52 * 23 €). "q" steht für 1+Zinssatz (bei 5% also 1,05).

"n" steht für die

Zahl der Jahre.